山林所得を計算してみた

「山林所得」とは、山林を伐採して譲渡したり、

立木のままで譲渡することによって生じる所得のことです。

ただし、山林の取得から5年以内に生じた所得は「事業所得」か「雑所得」になります。この場合、山林から生じた所得だからといって特別な処理をする必要はないので、

通常の事業所得や雑所得と同じように申告しましょう。

山林売買の流れ(問い合わせ〜作業終了まで)

問い合わせ・査定依頼

売りたい山林がある場合、まずはお問い合わせをお願いいたします。

お問い合わせいただければ、査定の手続きだけでなく、その他必要な手続きの代行・実際の伐採作業まで一貫して行うことができます。

次へ

現地調査

実際に現地に足を運び、毎木調査、ドローンを使用し査定金額を決定します。

立木の査定には以下の要素が必要です

- 樹木の直径や高さを測定し、成長状況を把握

- 健康状態を確認し、病気や害虫の有無を調査

- 環境条件(土壌や気象)を評価

- 山林周辺の状況や搬出の可能性、立木面積を考慮

これらを総合的に判断し、正確な査定金額を決定いたします。

※土地の境界線が不明な場合は、近隣所有者との確認が必要です。

次へ

受け渡し

査定金額に納得した場合、山林の受け渡しに進みます。売買には以下の書類が必要です。

- 登記簿謄本(法務局で取得)

- 固定資産税の通知書

- 山林所有者の本人確認書(住民票)

- 認印

書類が見当たらない場合や手続きに不安がある際は、弊社がサポートしますのでお気軽にご相談ください。

次へ

お支払い

立木の代金は銀行振込でお支払い致します。現金での支払いを希望される場合は、事前にご相談が必要です。

※地域森林計画の対象となっている民有林(保安林及び保安施設地区の区域内の森林を除く。)の立木を伐採するときは、あらかじめ、市町村の長に届出書を提出することが必要です

・伐採を開始しようとする日の90日前から30日前までに提出

・各市町村の林務担当課へ提出(複数の市町村にまたがる場合はそれぞれの市町村へ)

次へ

伐採作業開始

入山は、伐採許可、立木代金のお支払いが完了して行います。

(☆お客様の立木の写真、伐採作業中の写真が欲しい方はご依頼ください)

次へ

作業終了

・作業後は現場をきれいに片付けいたします。

・植林を行う場合は地拵えをいたします。

・植林ご依頼の場合は、植林にかかる費用などお見積りも可能です。

(※条件を満たせば補助金が利用可能)

※作業終了後30日以内に現地確認や状況報告書の提出が必要です。

・現地確認が難しい方は、ご相談ください。

山林売買の流れ(作業終了後)

確定申告

山林を売却した翌年、確定申告が必要です。

山林所得税は、個人が所有する山林を販売または開発することによって得られる所得に課される税金です。山林を長期間所有している場合、特定の税率や控除が適用されることがあります。

次へ

報告書の作成

森林保全の観点から、立木を売買した場合、伐採後は現地の確認と報告書の作成が必要です。

現地へ足を運んでの確認、報告書の作成が難しい方はKIKORI株式会社が代行いたします!

山林所得を計算してみた

山林所得は、山林の伐採・譲渡によって得た「総収入」から、「必要経費」や「特別控除」を差し引いて求めます。

保有期間が5年以内

>“事業として営まれているかどうか”について、具体的な判断基準は設けられていません。保有期間が5年以内の山林から生じた所得について「事業所得」か「雑所得」、どちらに分類するかは、山林の規模や業務の実態などから総合的に判断することになります。

保有期間が5年超

>山林の保有期間が5年を超えていれば「山林所得」として扱います。これを事業として営んでいれば、青色専従者給与を経費にできる(または白色専従者控除を受けられる)などの優遇があります。事業かどうかの判断には、山林面積50ヘクタールの基準などがありますが、こちらも総合的な判断が必要です。

【山林所得の計算方法】

総収入−必要経費−特別控除=山林所得

○必要経費

山林所得で必要経費にカウントできるのは、山林の管理・育成・搬出などにかかった費用です。たとえば以下のような費用が、必要経費として扱えます。

取得費・・・植林費用など

育成費・・・下刈費用など

管理費・・・山林の維持管理にかかった費用など

譲渡費用・・・伐採費、搬出費、仲介手数料など

◯特別控除

山林所得には、最高「50万円」の特別控除が適用できます。収入から必要経費を差し引いた金額が50万円以上なら、控除額は「50万円」です。50万円未満なら、控除額は「収入金額 – 必要経費」の金額になります。とくに要件などはなく、山林所得を得ている人なら誰でも受けられる控除です。

POINT!

長年にわたって山林を所有してきて、詳細な経費の計算が難しい場合は「概算経費控除」という必要経費の特例を利用できます。

この特例は、伐採・譲渡をした年から起算して15年前の12月31日以前から、引き続きその山林を所有している人が対象です。

税金の計算方法

山林所得にかかる所得税は、他の所得とは合算せず「5分5乗方式」という独自の計算方法で求めます。

【5分5乗方式 – 山林所得の所得税の計算方法】

(山林所得×1/5×所得税率)×5=山林所得の所得税

山林所得に対する所得税の税額表

国税庁は「山林所得に対する所得税の税額表」を公開しています。求められる金額は「5分5乗方式」と同じですが、下表を使ったほうが簡単に税額を求められます。

表中の「計算上の控除額」は、計算時の手間を省くためだけに設定されている数字です。必要経費の特別控除や、所得に関する特別控除とはまったくの別物です。

計算例

たとえば、山林所得1,000万円にかかる所得税の金額は、上記の税額表を利用すると下記のように求められます。なお、五分五乗方式で求めても同じ計算結果になります。

・10,000,000円 × 10% - 487,500円 = 512,500円

| 課税される山林所得金額 | 所得税率 | 計算上の控除額 |

| 200,000,000〜 | 45% | 23,980,000円 |

| 90,000,000円〜199,999,000円 | 40% | 13,980,000円 |

| 45,000,000円〜89,999,000円 | 33% | 7,680,000円 |

| 34,750,000円〜44,999,000円 | 23% | 3,180,000円 |

| 16,500,000円〜34,749,000円 | 20% | 2,137,500円 |

| 9,750,000円〜16,499,000円 | 10% | 487,500円 |

| 1,000円〜9,749,000円 | 5% | 0円 |

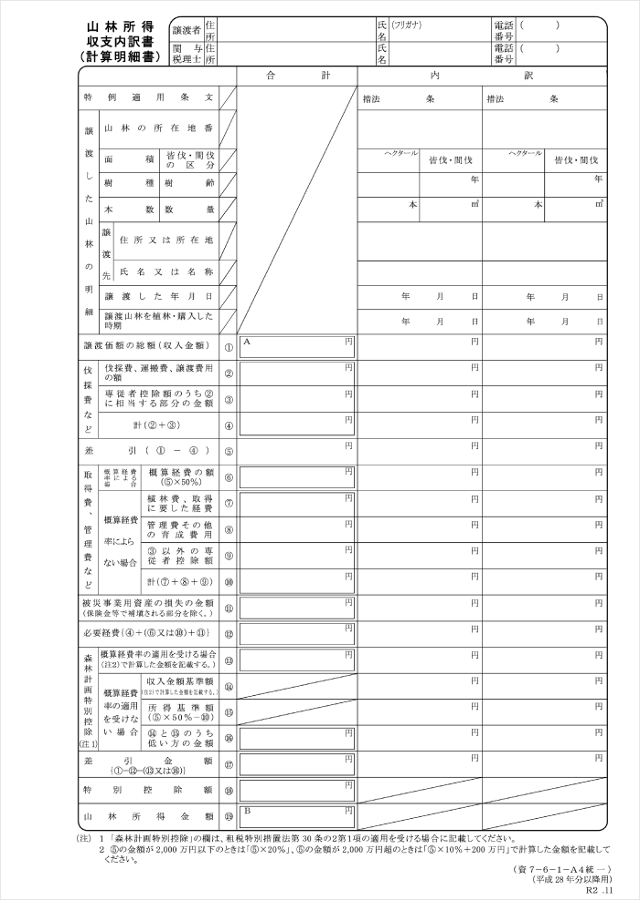

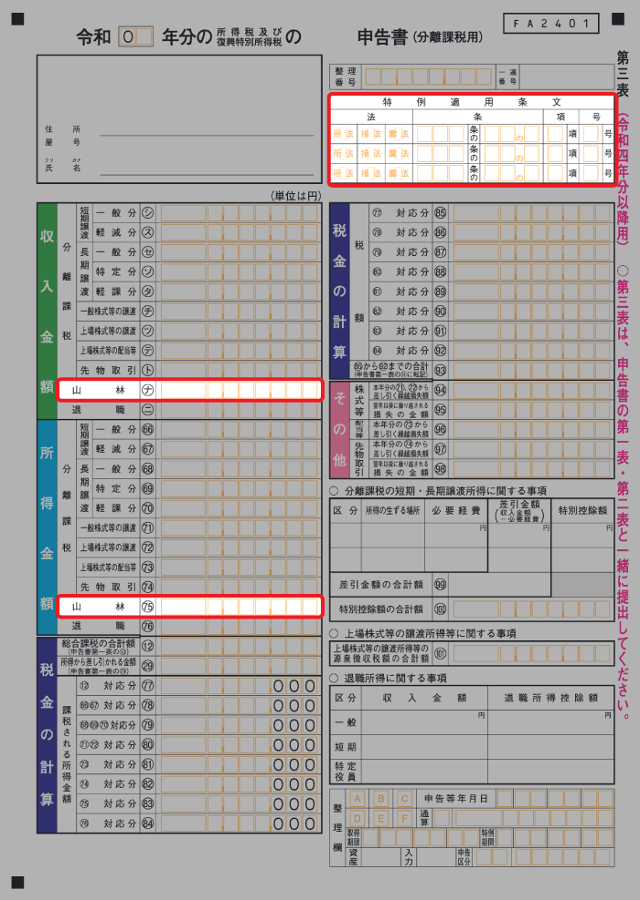

山林所得の確定申告で必要な書類

確定申告書は、ポピュラーな「第一表・第二表」に加えて「第三表」も提出する必要があります。

【山林所得の申告で提出する主な書類】

山林所得収支内訳書(計算明細書)

申告書 第一表・第二表

申告書 第三表(分離課税用)

山林所得収支内訳書(計算明細書)

山林所得の計算は「山林所得収支内訳書」 で行います。収入・必要経費・特別控除の金額などを記入して、課税される山林所得の金額を求めましょう。

確定申告書 第三表 (分離課税用)

「申告書 第三表(分離課税用)」は、分離課税の所得を申告する際に使用します。ここで計算した数字を確定申告書の第一表に転記して、最終的な税額を求めます。

所有期間が5年を超える山林を、伐採して譲渡したり、立木のままで譲渡したことによって得た収入は「山林所得」になります。

【山林所得の概要】

概要:所有期間が5年を超える山林によって生じた所得

課税方法:申告分離課税

所得の求め方:総収入 - 必要経費 - 特別控除 = 山林所得

【主な提出書類】

・山林所得収支内訳書 (計算明細書)

・確定申告書第一表・第二表

・申告書 第三表 (分離課税用)

保有期間が5年以下の山林によって得た所得は、「事業所得」か「雑所得」として扱います。この場合は、本記事で紹介したような計算はしません。山林の伐採・譲渡が事業として営まれていれば「事業所得」、そうでなければ「雑所得」です。

例1:5年以上10年未満所有の場合

山林を5年間所有した後に売却した場合、山林所得は通常の所得税の計算方法に従って課税されます。この場合の税率は累進税率が適用されます。

計算例

-

売却価格: 1000万円

-

取得費: 500万円

-

譲渡費用: 50万円

山林所得の計算:

-

山林所得 = 売却価格 – 取得費 – 譲渡費用

-

山林所得 = 1000万円 – 500万円 – 50万円 = 450万円

課税金額の計算:

-

課税金額 = 山林所得 × 税率(例: 20%)

-

課税金額 = 450万円 × 0.2 = 90万円

山林の所有期間によって異なる税制が適用されますので、売却時にはしっかりと確認し、適切な税申告を行いましょう。

国税庁リンク

山林所得税に関する詳細な情報は、https://www.nta.go.jpで確認できます。最新の税率や法令については、必ず公式情報を参考にしてください。

例2:15年以上所有の場合

15年以上山林を所有した場合、5分5乗方式という特別な計算方法が適用され、税負担が軽減されます。この方式では、所得を5等分し、5年間に分けて計算した後、再び合算して税額を算出します。

計算例

-

売却価格: 1000万円

-

取得費: 500万円

-

譲渡費用: 50万円

山林所得の計算:

-

山林所得 = 売却価格 – 取得費 – 譲渡費用

-

山林所得 = 1000万円 – 500万円 – 50万円 = 450万円

5分5乗方式の計算:

-

年間所得 = 山林所得 ÷ 5 = 90万円

-

各年の税額を計算し、それを5倍する

例として、年間所得90万円に対する税率を10%と仮定すると:

-

各年の税額 = 90万円 × 0.1 = 9万円

-

合計税額 = 9万円 × 5 = 45万円

山林の所有期間によって異なる税制が適用されますので、売却時にはしっかりと確認し、適切な税申告を行いましょう。

国税庁リンク

山林所得税に関する詳細な情報は、https://www.nta.go.jpで確認できます。最新の税率や法令については、必ず公式情報を参考にしてください。

立木には旬がある!

立木には成長のピークがあり、伐採するタイミングを見極めることで、その価値を最大限に引き出すことができます。木材としての需要や品質は、立木の成長年数や環境に大きく左右されるため、適切な時期に伐採を行うことが重要です。特に、一定の年数を経て成熟した木は、強度や美しさが増し、木材市場で高い評価を受けることがあります。この「旬」を逃さずに伐採することで、山林の資産価値を大きく高めることが可能です。

植林すれば補助金がでる!

山林を植林すれば、さまざまな補助金制度を利用できる可能性があります。森林環境の保全や再生に力を入れている地域では、植林に対する支援策が充実しており、実際の費用負担を軽減することができます。特に、広葉樹や針葉樹など、環境に適した樹木を植えることで、持続可能な森林管理を実現しつつ、地域や国からの補助を受けることが可能です。

宮崎県における植林補助金情報

宮崎県は、森林の保全と持続可能な森林経営を推進するために、植林活動に対して補助金を提供しています。以下に、補助金の対象となる植林活動、補助対象の苗木の種類、そして詳細情報について説明します。

植林補助金の概要

宮崎県の植林補助金は、新植林や間伐などの森林管理活動を支援するために設けられています。これにより、地域の環境保護や生物多様性の維持、さらには地元経済の活性化が期待されています。

補助対象の活動

-

新植林:伐採後の再植林、もしくは荒地の緑化を目的とした新植林活動。

-

間伐:密集した樹木の間引きによる森林の健全化。

-

保育管理:植林後の苗木の手入れや保護活動。

補助対象となる苗木の種類

補助金の対象となる苗木の種類は、地域の生態系に適したものが選定されます。以下は一般的に推奨される苗木の種類です。

-

スギ :建材としても需要が高い。

-

ヒノキ:耐久性があり、香りが良い。

-

クヌギ:広葉樹で、生態系の多様性に貢献。

-

アカマツ:乾燥した地域に適応しやすい。

詳しい情報とリンク

宮崎県の植林補助金に関する詳細情報は、以下の公式ウェブサイトでご確認ください。最新の補助金申請要件や申請方法についても記載されています。

-

植林補助金に関するページ(具体的なURLは公式サイト内で検索してください)

これらの情報を参考に、宮崎県での植林活動にぜひご参加ください。補助金を活用することで、より多くの地域で持続可能な森林経営が実現することを期待しています。

※補助金の申請などKIKORI株式会社が代行いたします。